Jak ovlivňuje ČNB sazby hypoték? Proč je fixace na 5 let lepší než fixace na 3 roky?

Česká národní banka (ČNB) má vliv na úrokové sazby hypoték prostřednictvím své měnové politiky a rozhodnutí o úrokových sazbách. Úrokové sazby hypoték jsou částečně ovlivňovány celkovou úrokovou sazbou v ekonomice a poptávkou a nabídkou na trhu s hypotékami.

ČNB může ovlivňovat úrokové sazby hypoték následujícími způsoby:

- ČNB stanovuje Repo sazbu, což je úroková sazba, za kterou poskytuje úvěry bankám a je jedním z klíčových nástrojů měnové politiky, který ovlivňuje úrokové sazby v celé ekonomice, včetně úrokových sazeb hypoték.

- Makroekonomická politika: ČNB sleduje vývoj ekonomiky a může upravovat Repo sazbu a další politiky v souladu s inflačními cíli. Změny Repo sazby mohou ovlivnit úrokové sazby hypoték, protože banky často přenášejí změny na své úvěrové produkty.

- ČNB stanovuje regulační opatření, která ovlivňují podmínky poskytování hypoték. V současné době je nejvíce limitující

a) LTV – limity pro výši úvěru vůči hodnotě nemovitosti (Loan-to-Value) aktuálně pro klienty do 36 let je parametr max. 90%. Pro klienty starší 36 ti let je parametr 80%

b) DSTI – poměr celkových splátek úvěrů žadatele o úvěru a jeho čistým příjem. nyní max. 45% (pro mladší 36 ti let max. 50%)

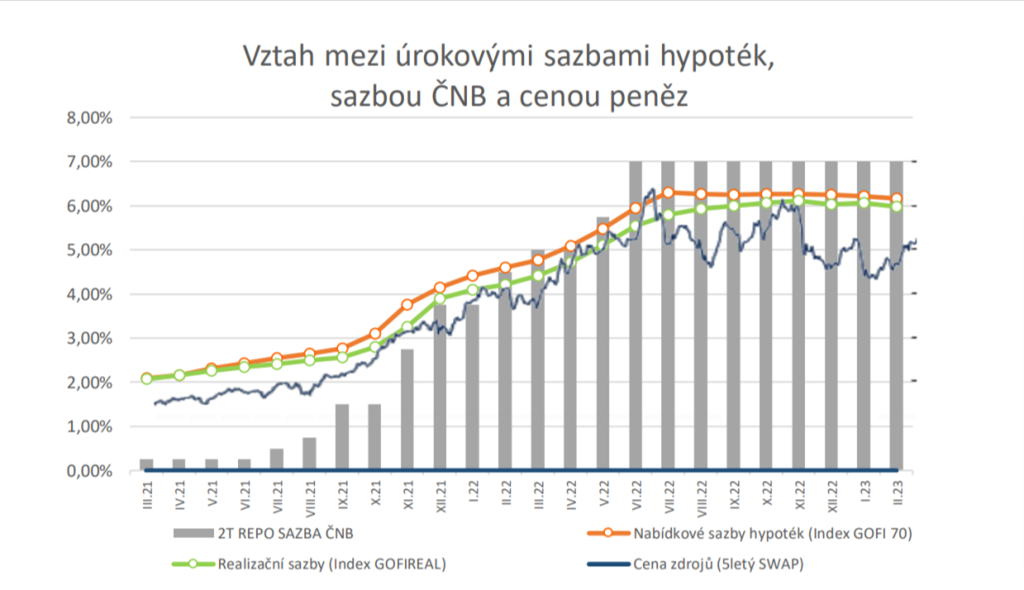

Je důležité si uvědomit, že ČNB působí na celkové úrokové prostředí a přímý vliv na konkrétní úrokové sazby hypoték nemá. Ty jsou také ovlivněny dalšími faktory, jako je konkurence mezi bankami, rizikovost hypotečního trhu a celkový stav ekonomiky. Posledních 20 let platilo, že nejnižší sazba je Repo sazba ČNB, nad touto úrovní je tzv. cena zdrojů (vyjádřeno IRS) a úroveň sazeb hypoték byla dlouhou dobu 1 – 2% nad “cenou zdrojů”. Toto paradigma, na které jsme si zvykli za posledních 20 let přestalo platit přibližně před rokem. Což dokládá graf níže. Téměř rok je sazba ČNB na hodnotě 7,0% nicméně “cena zdrojů” kolísá mezi 4,50% a 5,50%. Jak jsou na tom sazby hypotéky ?

Úrokové sazby hypoték se za zmíněné období drží kolem úrovně 6,0% s tím, že nejnižší nabídky se aktuálně pohybují kolem hodnoty 5,49% p.a. pro fixaci na 5 let. Fixace na 3 roky jsou dražší přibližně o 0,5%. Trh očekává snížení sazeb v budoucnu. Má tedy smysl volit kratší fixaci na 3 roky, abych měl za 3 roky nižší sazbu, nebo si mám vybrat fixaci na 5 let ?

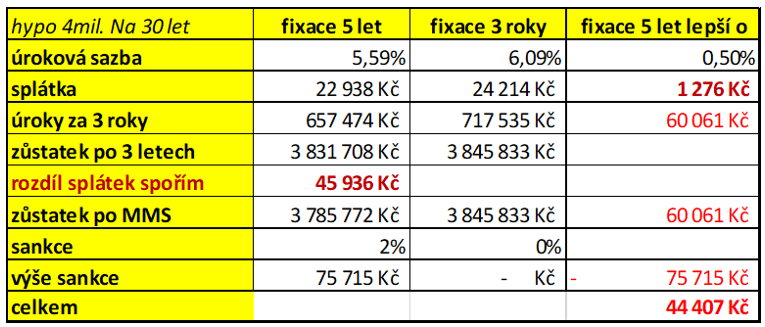

Tabulka níže s kalkulacemi nám říká, že lepší je fixace na 5 let z důvodu nižšího úroku. Nižší úrok znamená nižší náklady na úroky a vyšší umořování dluhu. Do celkové nákladovosti za období 3 roky uvažujeme, že bychom hypotéku refinancovali. Do srovnání tak zohledňujeme budoucí sankci za předčasné splacení, která je v návrhu novely zákona ve výši 2%. I přesto se vyplatí fixace 5 let. V kalkulaci zohlednujeme stejné měsíční výdaje, tj. rozdíl ve splátce spořím. Celkový výsledek na modelovém příkladě hypotéky 4 000 000 Kč při splatnosti 30 let je více 44 000 Kč ve prospěch fixace 5 let.

Další faktory a otazníky, které zvýhodňují fixaci na 5 let

- Bude skutečně retroaktivita zákona? nebo bude sankce 2% jen na nové hypotéky ?

- Bude sankce 2% nebo nižší, budou banky účtovat méně ?

- Retence hypotečních bank. Banky si více váží klientů než v minulosti, je větší snaha klienta udržet.

- Pokud by sazby do 36 měsíců klesly rychleji byl by důvod refinancovat dříve i při fixaci 3 roky. Uvažovaný poplatek 2% za předčasné splacení by se platil při fixaci 3 roky.

- Klient bude realizovat vyšší mimořádné splátky každých 12 měsíců = bude nižší zůstatek, ze kterého bude počítána sankce

Pro úplnost uvedu kalkulaci, kdy bychom rozdíl ve splátce nešetřili, tady je výsledek souboje fixace 3 roky a 5 let velmi vyrovnaný, jen o 2 448 Kč za období 3 roky ve prospěch kratší fixace.

Pořízení nemovitosti je o komplexním řešení financí. Volba fixace je pouze jedno z mnoha úskalí, které klientům pomáháme řešit při vyřízení hypotéky. Samozřejmě vám díky srovnání celého trhu zajistíme nejnižší úrokovou sazbu.