Blog: finance a reality srozumitelně

Články a novinky, které vám pomohou zorientovat se a růst

DIP: Dlouhodobý Investiční Produkt – investiční příležitost s daňovými úlevami

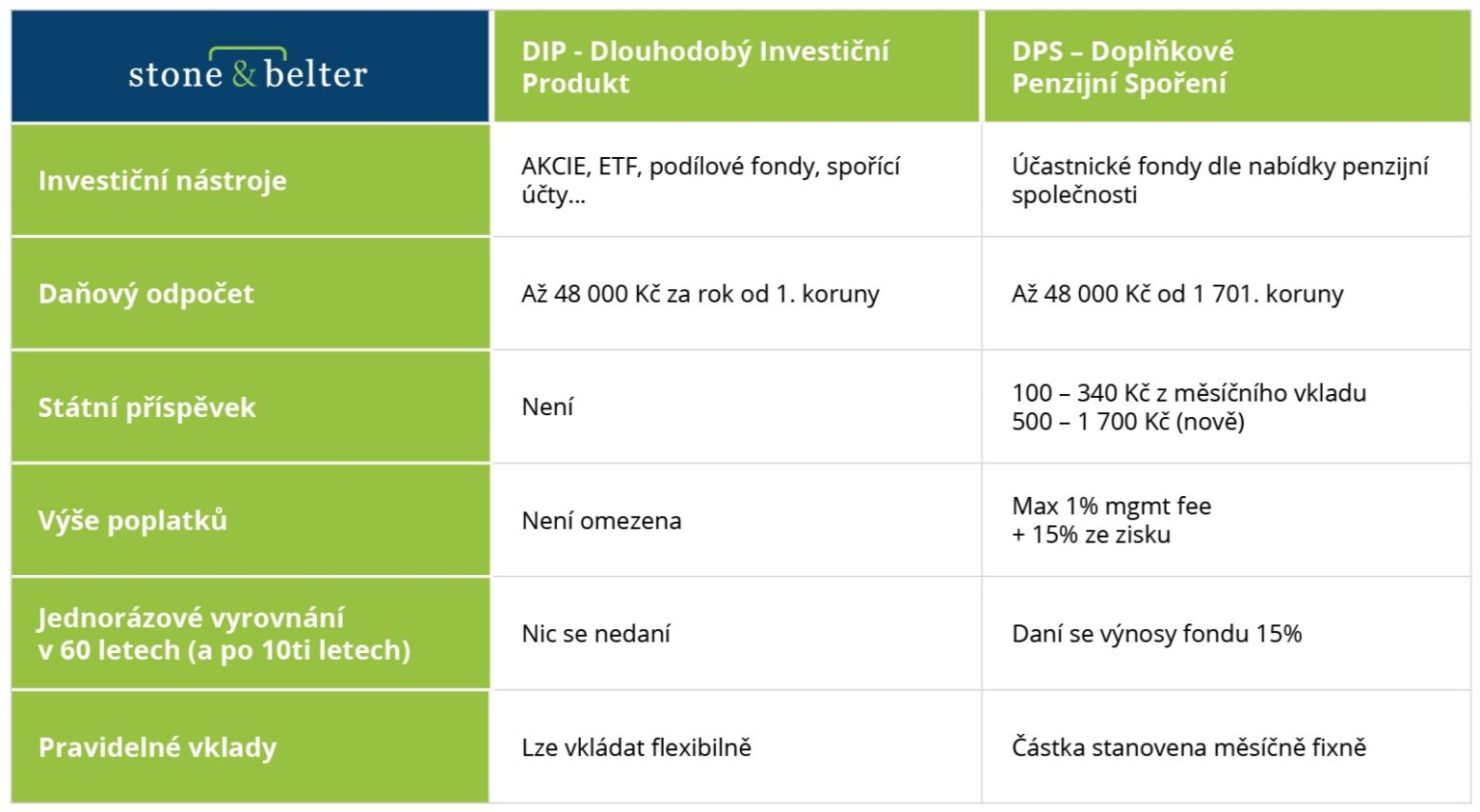

DIP není nový investiční produkt, ale možnost získání daňových úlev u současných investičních nástrojů. Nově je tedy možné investovat s daňovým zvýhodněním i mimo penzijní fondy a produkty životního pojištění – do podílových fondů (akciových, dluhopisových, nemovitostních), ETF, či nástrojů peněžního trhu. Oproti Penzijnímu spoření, se kterým se bude nejčastěji poměřovat, můžete mít více smluv DIPu u jednoho či více poskytovatelů.

Základní parametry a výhody DIPu

Daňové zvýhodnění: Zaměstnanci i OSVČ si mohou odečíst z daňového základu až 48 000 Kč ročně (tzn. až 4 000 Kč měsíčně). Při zdanění 15 % je úspora na dani z příjmů 7 200 Kč.

Příspěvek zaměstnavatele: Může být až 50 000 Kč ročně; je osvobozený od odvodů na sociální a zdravotní pojištění i daně z příjmů fyzických osob.

Pravidlo “120 měsíců/60 let“: Investování nejméně po dobu 120 měsíců, tedy 10 let a výběr prostředků nejdříve v 60ti letech. Doba trvání je 10 let bez ohledně na počet aktivních měsíců spoření.

Možná úskalí DIPu

- Na rozdíl od Penzijních společnosti, kde investice řídí penzijní společnost, si v DIPu můžete strategii nastavit sami. Tato flexibilita však přináší riziko chyb a nevhodně zvoleného produktu a investiční strategie (moc konzervativní, moc dynamická)

- Pozor na řešení online, kde nevhodné vyhodnocení investičního profilu může přinést nevhodný návrh řešení viz bod výše.

- POPLATKY – na rozdíl od DPS nejsou poplatky v DIPu regulované. Vysoké vstupní poplatky by ovlivnily výnos. Důležité také je, sledovat nákladovost – tzv. management fee.

- Politické riziko. Podobně jako u „stavebka“ nebo „penzijka“ se v čase mění státní příspěvky a daňové úlevy, tak i v rámci DIPu může dojít v budoucnu k úpravě výše daňových úlev, ale nebojte samotné prostředky patří vždy vám.

- Ve smlouvě běžně nejsou oprávněné osoby jako jsou u Penzijního spoření nebo životního poj.

Výše uvedené parametry můžeme shrnout do tabulky, kde srovnáme DIP s Penzijním spořením:

Strategie pro různá věková období

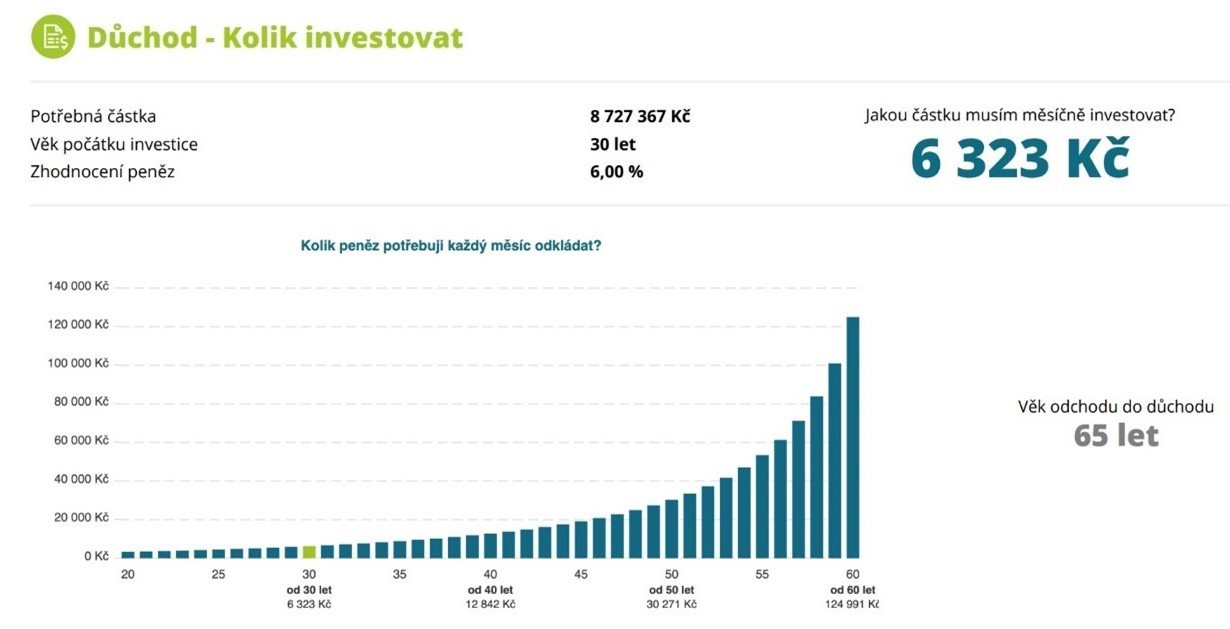

DIP není univerzálním řešením, ale může sloužit jako efektivní doplněk vašeho finančního portfolia. Základem je, pečlivě si stanovit cíle a vytvořit plán investic, který reflektuje vaše individuální potřeby. Efektivní využívání DIPu závisí na věku investora. Čím dříve začnete investovat, tím více budete mít času na výrazné zhodnocení finančních prostředků. Příklady měsíčních vkladů na různých věkových úrovních ukazují, jak může čas ovlivnit konečnou částku. Představte si, že chcete mít v důchodu příjem 50 000 Kč po dobu 20 let. To znamená, že potřebujete částku přibližně 8 700 000 Kč. Prostředky mohou být složeny např. z DPS, DIPu, dalších investic apod. Dle věku, ve kterém začnete s investováním/spořením, potřebujete pro tuto částku měsíčně odkládat při 6% zhodnocení:

Ve 20ti letech: 3 312 Kč měsíčně

Ve 30ti letech: 6 323 Kč měsíčně

Ve 40ti letech: 12 842 Kč měsíčně

Ve 45ti letech: 19 154 Kč měsíčně

Situace každého klienta je individuální, nicméně u většiny lidí, kteří to myslí s přípravou na Penzi vážně a mají k dispozici více jak 2 000 Kč na dlouhodobé odkládání prostředků, tak lze obecně navrhnout následující:

1 000 – 1 700 Kč DPS (státní příspěvek)

4 000 Kč měsíčně DIP (maximální výše daňového zvýhodnění)

DIP si lze zřídit ve státem regulovaných institucích, jako jsou banky, investiční společnosti a další. Je klíčové vybrat spolehlivého poskytovatele. Všechny společnosti lze dohledat přímo na stránkách ČNB, zde uvádíme alespoň některé: Amundi, Atris, Colosseum, Conseq, Cyrrus, Česká Spořitelna, ČSOB, Efekta, EnCor, Fondee, Generali Investments, Investika, Moneco, Patria, Raiffeisenbank, Wood & co – Edward.

Omezení investic v rámci DIPu

Je důležité si být vědom toho, do jakých aktiv NElze investovat při využívání DIPu. Mezi ně patří většina firemních dluhopisů, které nejsou obchodovány na regulovaném trhu, a rizikové nástroje, jako jsou pákové investiční cenné papíry a dluhopisy dle paragrafu 15.

Jak bude možné vybrat peníze?

Investor bude moci začít vybírat peníze až po 120 měsících spoření a dosažení věku minimálně 60 let, pokud nechce přijít zpětně o daňové úlevy. Existují však výjimky na předčasný výběr, například v případě invalidity třetího stupně nebo převedení prostředků k novému poskytovateli DIP.

Závěr

DIP nabízí novou perspektivu na dlouhodobé investování a má výhodu v poskytovaní daňového zvýhodnění. Je však důležité pečlivě zvážit všechna rizika, výhody a nevýhody, a to přizpůsobit individuálním finančním cílům a situaci každého investora. Každý, kdo uvažuje o investicích do DIPu, by měl pečlivě konzultovat svůj záměr s finančním poradcem a prozkoumat možnosti této formy investování.

Autor: Martin Zelenka, Ondřej Marek

Stone & belter blog

Podobné články

Z kategorie

11.09.2025

Falešná jistota podnikatelů: finanční poradce? Díky, nepotřebuju… nebo ano?

Ing. Marek Jůzl, EFP

10.02.2025

Snižování úrokových sazeb ČNB na 3,75 %: Co to znamená pro vaše úspory, hypotéky a investice?

Ondřej Marek11.09.2025

Falešná jistota podnikatelů: finanční poradce? Díky, nepotřebuju… nebo ano?

Ing. Marek Jůzl, EFP10.02.2025

Snižování úrokových sazeb ČNB na 3,75 %: Co to znamená pro vaše úspory, hypotéky a investice?

Ondřej Marek10.02.2025

Snižování úrokových sazeb ČNB na 3,75 %: Co to znamená pro vaše úspory, hypotéky a investice?

Ondřej Marek