Blog: finance a reality srozumitelně

Články a novinky, které vám pomohou zorientovat se a růst

Úvěry ze stavebního spoření

Hypotéka nebo úvěr ze stavebního spoření. A není to jedno?

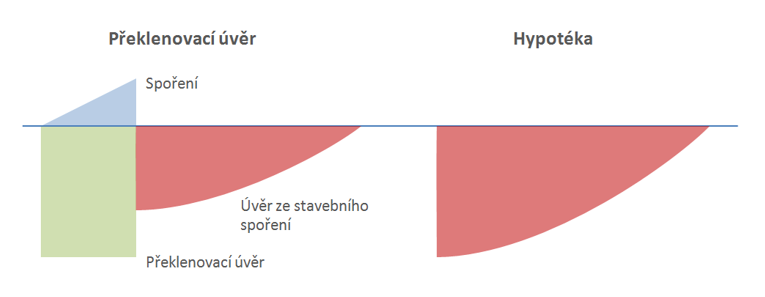

Úvěr na bydlení si můžete sjednat v bance jako klasickou hypotéku nebo úvěr ze stavebního spoření. Stavební spořitelna poskytuje dva základní typy úvěru. Řádný úvěr a překlenovací úvěr. Oba mohou být se zástavou nemovitosti i bez ní.

Řádný úvěr dostane klient, který si na své smlouvě naspoří 20, 35 nebo 40% cílové částky budoucího úvěru. Pak mu stavební spořitelna půjčí zbytek peněz.

Již při sjednání smlouvy o stavebním spoření víte, jaký budete mít úrok z vkladů a zároveň jaký bude úrok z případného úvěru. Výhodou úvěru ze stavebního spoření je právě to, že znáte úrokovou sazbu a ta je pevná po celou dobu splácení řádného úvěru. Řádný úvěr je splácen anuitně. Každý měsíc zaplatíte úroky a část jistiny.

Jiné je to ovšem v situaci, kdy nesplníte podmínky pro přidělení řádného úvěru – nemáte naspořeno dost a stavební spořitelna vám poskytne překlenovací úvěr.

Překlenovacím úvěrem vám stavební spořitelna poskytne celou potřebnou částku, nezapočítávají se vaše naspořené peníze. Z celé částky platíte úroky. Zároveň si spoříte na svou smlouvu stavebního spoření. Ve smlouvě k úvěru tak máte uvedené tři částky – měsíční splátku úroků, částku dospořování a částku řádného úvěru, až splníte podmínky pro jeho získání.

Až si na smlouvě naspoříte dost – 40% cílové částky, změní se překlenovací úvěr na řádný. Od té doby platíte v jedné platbě úroky a jistinu – to je ona třetí částka z úvěrové smlouvy.

Zjednodušeně řečeno 60 % času platíte úroky z celé částky a spoříte si. Zbylých 40 % času máte na to abyste splatili 60 % úvěru.

Zdroj: www.stavebky.cz

Kdy úvěr ze stavebního spoření využít?

Podívejte se schválně, jaký úrok z úvěru vám nabízí vaše smlouva. Třeba jste před lety při ukončování starší smlouvy chtěli rychlou výplatu peněz a poradce vám zdarma sjednal následnou smlouvu. Na takové smlouvě můžete mít garantovanou sazbu z úvěru jen 2,99 %. V dnešní době vysokých sazeb u hypoték je to malý poklad!

Sjednáním smlouvy stavebního spoření máte garantované úrokové sazby z vkladu ale i z úvěru po dobu trvání smlouvy/úvěru.

Anuitně splácené nezajištěné úvěry na rekonstrukci

Stavební spořitelny nově nabízí nezajištěné úvěry, kde překlenovací úvěr trvá jen dva roky (splnění zákonné povinnosti) pak nastupuje anuitní splácení. Oproti spotřebitelským úvěrům získáte splatnost až 25 let. A to i bez zástavy. Nepotřebuje třeba chata novou střechu?

Úvěr ze stavebního spoření na koupi družstevního bydlení

Stavební spořitelny se umí krásně vypořádat s koupí družstevního podílu, kdy není možné převést byt do osobního vlastnictví a využít ho jako zástavu k hypotečnímu úvěru. Raiffeisen Stavební spořitelna poskytne až 2 mil Kč na koupi družstevního bydlení, budete splácet anuitně až 25 let a až do 72 let věku. Buřinka vám na družstevní byt půjčí až 3,5 mil a k tomu můžete splácet skoro až do 75 let.

Možnost splácení do 75 let věku?

Stavební spořitelna ČS umožnuje u nezajištěných úvěrů splatnost až do 74 let a 11 měsíců. O vhodnosti takového řešení pro vás, se poraďte se svým finančním poradcem.

Úvěr na řešení bytových potřeb osoby blízké.

Stavební spořitelna vám umožní sjednání úvěru, kterým budete financovat bydlení svých dětí, nebo naopak rekonstrukci bytu svých rodičů.

Konsolidace spotřebitelských úvěrů použitých na bydlení nebo rekonstrukci nebo vybavení bytu či domu.

Toto je velmi krásným příkladem, jak si ulevit od splátek, pokud jste spotřebitelským úvěrem či kreditní kartou financovali nákup vybavení domácnosti, nebo třeba část rekonstrukce, která se nečekaně prodražila. U některých stavebních spořitelen není třeba ani dokládat účtenky, postačí čestné prohlášení.

Úvěr ze stavebního spoření pro pořízení fotovoltaické elektrárny a tepelného čerpadla

Ekoprogram nebo Úvěr pro budoucnost. Speciální tarify stavebních spořitelen připravené na pořízení FVE či tepelného čerpadla. Získaná dotace vám zkrátí dobu splácení.

Pokud využijete starší smlouvu s nízkým úrokem, pomůže vám dotace zkrátit dobu překlenovacího úvěru a rychleji přejdete do fáze řádného úvěru! Ne vždy se tedy speciální tarif vyplatí.

Úvěry ze stavebního spoření již dávno nejsou jen nástrojem, jak si zrekonstruovat koupelnu. Jejich využití je široké a dobrý poradce vám zpracuje analýzu, zda pro váš konkrétní případ není přeci jen lepší úvěr ze stavebního spoření než hypotéka. Úroková sazby není jediný parametr, dle kterého je dobré se rozhodovat.

Vysoké úroky u hypoték znovu nahrávají možnosti většímu využívání úvěrů ze stavebního spoření. Zda je to vhodná volba i pro vás vám řekne váš finanční poradce.

O vhodnosti stavebního spoření pro vaše děti jsme si psali již v předešlém článku.

Stone & belter blog

Podobné články

Z kategorie

09.12.2025

DIP očima majitele firmy: Kde v roce 2025 leží skutečné daňové úspory

Ing. Marek Jůzl, EFP

08.12.2025

Vemte si ze státní kasy vše, na co máte nárok: daňové odpočty za spoření na stáří za rok 2025

Tomáš Seidel MBA

09.07.2025

Jak mohou cizinci v Česku chytře spořit na důchod? Seznamte se s DIP a DPS

Ing. Lukáš Cinko

16.09.2024

DIP: Investiční produkt na penzi pro všechny – od zaměstnanců přes milionáře až po rentiéry.

Ondřej Marek

07.12.2023

Zásadní novinky a změny v roce 2024 ve Stavebním Spoření, Hypotékách, Pojištění a Penzijním Spoření

Ondřej Marek

09.12.2025

DIP očima majitele firmy: Kde v roce 2025 leží skutečné daňové úspory

Ing. Marek Jůzl, EFP08.12.2025

Vemte si ze státní kasy vše, na co máte nárok: daňové odpočty za spoření na stáří za rok 2025

Tomáš Seidel MBA09.07.2025

Jak mohou cizinci v Česku chytře spořit na důchod? Seznamte se s DIP a DPS

Ing. Lukáš Cinko16.09.2024

DIP: Investiční produkt na penzi pro všechny – od zaměstnanců přes milionáře až po rentiéry.

Ondřej Marek07.12.2023

Zásadní novinky a změny v roce 2024 ve Stavebním Spoření, Hypotékách, Pojištění a Penzijním Spoření

Ondřej Marek07.12.2023

Zásadní novinky a změny v roce 2024 ve Stavebním Spoření, Hypotékách, Pojištění a Penzijním Spoření

Ondřej Marek