Transformované fondy vs. účastnické fondy

Nespoléhejte na státní penzi! I přes valorizace se nůžky mezi důchody a reálnými mzdami neustále rozevírají! Stát vás padnout nenechá, ale v penzi to nebude o žití, ale jen o přežívání! Tato a další podobná varování slýcháme stále častěji a častěji. A jsou pravdivá.

Jedním ze způsobů, jak se na penzi zajistit, je nespoléhat se na stát a investovat nebo koupit investiční nemovitost. U investování je jednou z možností doplňkové penzijní spoření (DPS) a jeho účastnické fondy.

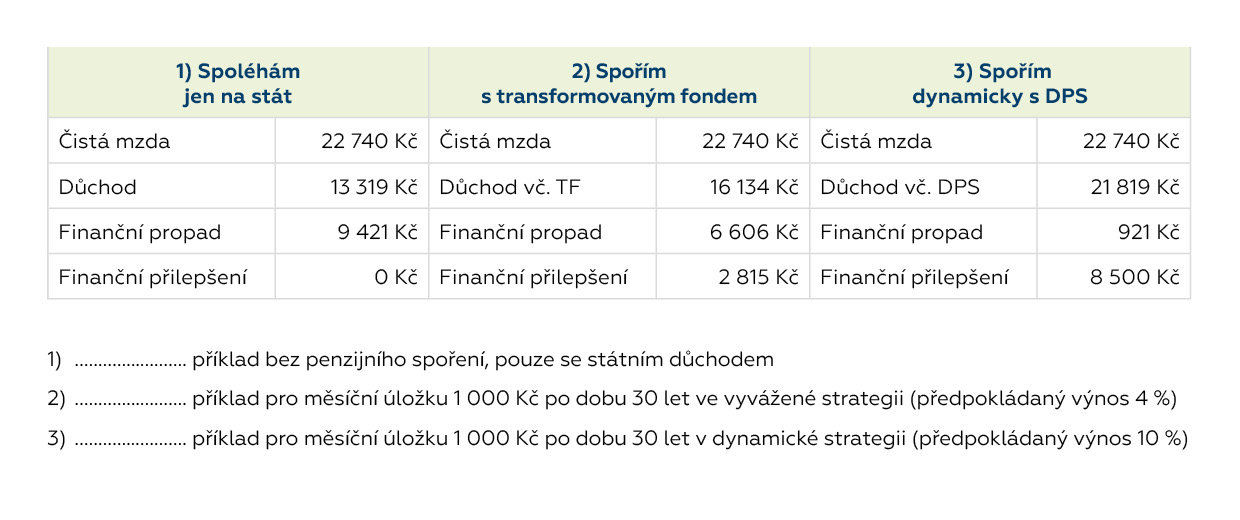

V současné době je rozdíl mezi průměrnou výší státního důchodu a průměrnou čistou mzdou 9 421 Kč. To je obrovský finanční propad. Ti, kteří si však na penzi spoří 800 Kč měsíčně, což byla průměrná výše měsíčních příspěvků v doplňkovém penzijním spoření v roce 2019, si v důchodu díky výnosům, státnímu příspěvku a příspěvku zaměstnavatele mohou měsíčně přilepšit až o 6 841 Kč (platí pro 30 let spoření, po kterých je penzijní spoření vypláceno po dobu 25 let, tedy 300 měsíců).

Přestože penzijní spoření je mezi lidmi všeobecně známé, stále mnoho z nich nevnímá rozdíl mezi penzijním připojištěním a doplňkovým penzijním spořením.

Transformované fondy (dále jen TF)

TF (dříve penzijní připojištění) vznikly z penzijních fondů, které byly zrušeny na začátku roku 2013. Dodnes do něj spoří lidé, kteří měli smlouvu o penzijním připojištění sjednanou do 1. prosince 2012. Od tohoto data už není možné tento typ smlouvy sjednat. Výhodou transformovaného fondu je garantovaná návratnost vložených peněz, státní příspěvky, možnost příspěvku zaměstnavatele a možnost daňových odpočtů. Nabízí však malé zhodnocení, v dlouhém časovém horizontu jen málokdy pokrývající inflaci.

Účastnické fondy (dále jen ÚF)

ÚF vznikly na počátku roku 2013 a chovají se podobně jako podílové fondy. Starají se o ně penzijní společnosti, které ze zákona musely založit povinný konzervativní fond, obdobný fondu ve „starých“ transformovaných fondech. Vedle tohoto fondu si do portfolia daly i další, strategicky odlišné fondy, vyvážené a dynamické. Ty už nejsou ze zákona povinné. Právě tyto dynamické fondy přinášejí klientům v dlouhém časovém horizontu nejen reálné, ale mnohdy velice zajímavé zhodnocení. Klienti platí za správu fondů poplatky obdobně jako u podílových fondů.

Výhody spoření v DPS:

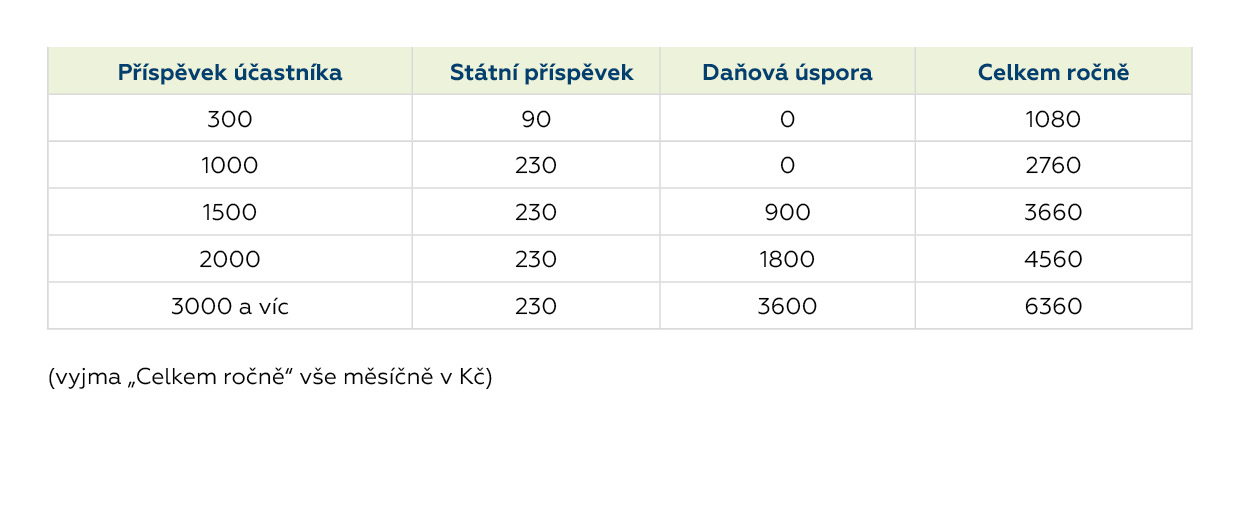

- Státní příspěvek až 2 760 Kč ročně.

- Daňové úlevy – daňový odpočet až 24 000 Kč/rok, úspora na dani z příjmů až 3 600 Kč/rok.

- Příspěvky zaměstnavatele – až do výše 50 000 Kč jsou osvobozeny od zdravotního i sociálního pojištění.

- Možnost čerpat předdůchod již 5 let před dovršením státem určeného důchodového věku.

- V případě úmrtí účastníka peníze získají určené osoby nebo dědicové.

- Možnost jednorázového výběru naspořených prostředků, nebo daňově zvýhodněnou výplatou formou pravidelné penze.

- Možnost volby z různých investičních strategií.

Příspěvky – daňové zvýhodnění:

Druhá tabulka ukazuje, jaký finanční propad nastane po nástupu do důchodu a jak si můžete pomocí penzijního spoření výrazně přilepšit:

Čísla mluví za vše, vhodně zvolená strategie může za stejné peníze přinést podstatně více muziky. Jak „naladit nástroje“ a kdy a jak nejlépe přejít z transformovaného fondu do účastnického fondu, aby vám v penzi bylo hej, vámi rádi poradíme a vše zařídíme.